Mutuelle Dentaire au Maroc : Guide Complet & Prix 2026

Les soins dentaires représentent un budget considérable pour les familles marocaines. Entre une couronne à 2 500 MAD, un implant à 10 000 MAD, ou l’orthodontie d’un enfant qui peut atteindre 25 000 MAD, les dépenses s’accumulent rapidement. Et ce, malgré la couverture de l’AMO qui, bien qu’universelle, reste largement insuffisante face aux tarifs pratiqués dans les cliniques privées.

La question n’est plus de savoir si vous avez besoin d’une mutuelle dentaire, mais plutôt quelle formule correspond réellement à vos besoins et à votre budget. Car entre les différents pourcentages de remboursement, les plafonds annuels, les délais de carence et les exclusions, choisir la bonne mutuelle peut vite devenir un casse-tête.

Table des Matières

📋 Ce qu’il faut retenir d’entrée :

- L’AMO rembourse seulement 80% du Tarif National de Référence pour les soins conservateurs

- Le forfait prothèses AMO est limité à 3 000 MAD tous les 2 ans (largement insuffisant)

- Les implants dentaires coûtent entre 7 000 et 12 000 MAD et ne sont pas couverts par l’AMO

- Une mutuelle dentaire peut rembourser de 200% à 400% selon la formule choisie

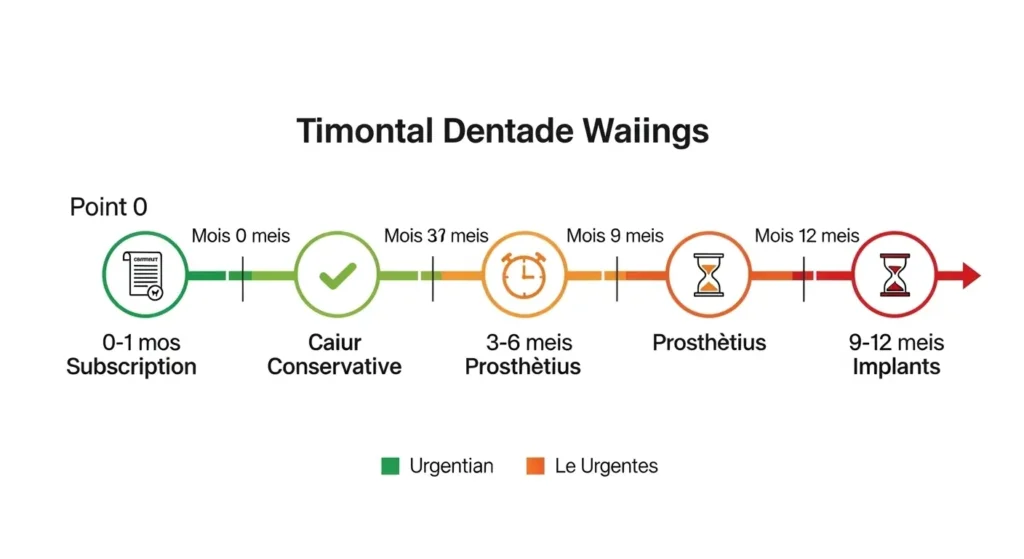

- Les délais de carence varient de 3 à 12 mois selon les soins

1. Comprendre le Système de Remboursement Dentaire au Maroc

1.1 Comment fonctionne la couverture AMO pour les soins dentaires ?

L’Assurance Maladie Obligatoire (AMO) au Maroc se décline en deux systèmes principaux : la CNSS pour les salariés du secteur privé et la CNOPS pour les fonctionnaires. En théorie, ces régimes offrent une couverture dentaire de base. En pratique, cette couverture reste très limitée.

Voici comment fonctionne le remboursement AMO :

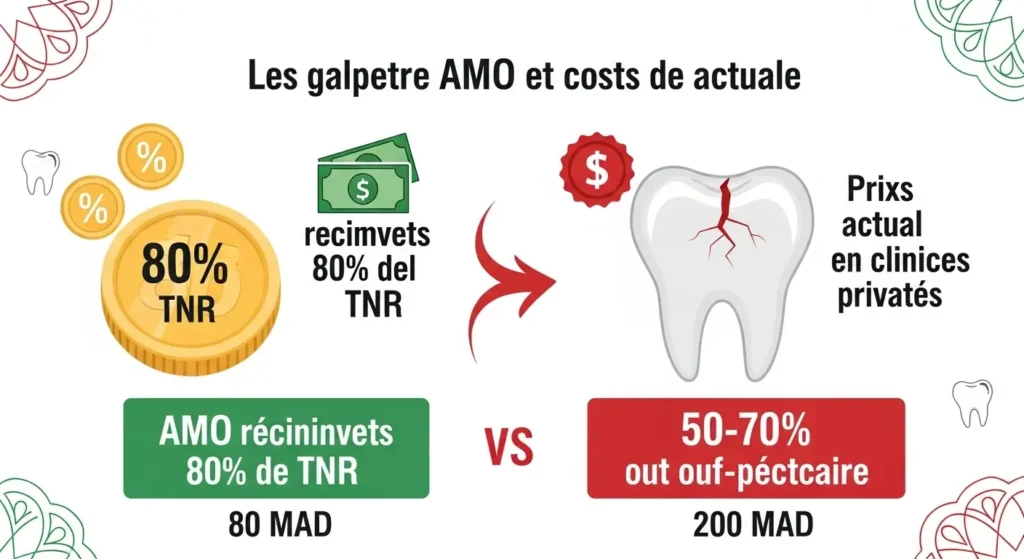

L’AMO rembourse 80% du Tarif National de Référence (TNR). Le problème ? Ce tarif de référence date de plusieurs années et ne reflète absolument pas les prix réels pratiqués dans les cliniques dentaires privées marocaines.

Exemple concret :

- Une consultation chez un dentiste coûte entre 150 et 300 MAD dans le privé

- Le TNR pour cette même consultation est d’environ 100 MAD

- L’AMO vous rembourse donc 80 MAD (80% de 100 MAD)

- Votre reste à charge : entre 70 et 220 MAD, soit jusqu’à 73% du coût réel

Cette différence entre le TNR et les tarifs réels explique pourquoi tant de Marocains se tournent vers les mutuelles complémentaires.

Tableau : Couverture AMO pour les soins dentaires

| Type de soin | Taux de remboursement AMO | Plafond/Limite | Reste à charge typique |

|---|---|---|---|

| Consultation dentiste | 80% du TNR | Par consultation | 50-70% du coût réel |

| Détartrage | 80% du TNR | Pas de limite | 60-75% du coût réel |

| Soins conservateurs (caries, extractions) | 80% du TNR | Pas de limite | 40-60% du coût réel |

| Prothèses dentaires | Forfait fixe | 3 000 MAD tous les 2 ans | Très élevé |

| Orthodontie (enfants <16 ans) | 80% du forfait | 1 200 DH par semestre | 60-80% du coût réel |

| Implants dentaires | 0% | Non couvert | 100% à votre charge |

| Soins esthétiques | 0% | Non couvert | 100% à votre charge |

1.2 Les limites criantes de la couverture AMO

Selon les experts en assurance santé au Maroc, trois limitations majeures rendent l’AMO insuffisante pour la couverture dentaire :

1. Le forfait prothèses : une goutte d’eau dans l’océan

L’AMO vous accorde un forfait de 3 000 MAD tous les deux ans pour vos prothèses dentaires. Ce montant doit couvrir tous vos besoins en prothèses pendant cette période.

Or, une seule couronne céramique coûte entre 2 000 et 3 500 MAD. Si vous avez besoin de deux couronnes ou d’un bridge, ce forfait est épuisé en une seule visite.

2. Les implants dentaires : totalement exclus

Les implants dentaires représentent souvent la meilleure solution pour remplacer une dent manquante. Problème : ils coûtent entre 7 000 et 12 000 MAD par implant, et l’AMO ne rembourse rien.

Pour une personne ayant besoin de deux ou trois implants, la facture peut facilement atteindre 30 000 MAD, entièrement à sa charge.

3. Le TNR obsolète face aux tarifs réels

Les cliniques dentaires privées pratiquent des tarifs qui dépassent largement le Tarif National de Référence. Cette différence s’explique par :

- La qualité des matériaux utilisés

- Les équipements modernes (scanner 3D, laser, etc.)

- L’expertise des praticiens

- Les charges des cabinets privés

Résultat : même avec le remboursement AMO de 80%, vous payez souvent plus de 60% du coût réel de vos soins.

💡 Exemple concret : Pose d’une couronne céramique

Madame Amina doit se faire poser une couronne céramique dans une clinique privée à Casablanca :

- Coût réel de la couronne : 2 500 MAD

- Forfait AMO utilisé (sur les 3 000 MAD/2 ans) : 750 MAD

- Reste à charge sans mutuelle : 1 750 MAD (70% du coût)

Si elle avait une mutuelle avec remboursement à 300%, elle aurait pu récupérer 2 250 MAD supplémentaires, ramenant son reste à charge à 250 MAD seulement.

1.3 Pourquoi souscrire une mutuelle dentaire complémentaire ?

Face à ces limitations, une mutuelle dentaire complémentaire n’est plus un luxe mais une nécessité financière pour la majorité des Marocains.

Les 5 avantages majeurs d’une mutuelle dentaire :

1. Réduction drastique du reste à charge Avec une bonne mutuelle, vous pouvez réduire votre reste à charge de 70-80% à moins de 10% sur la plupart des soins courants.

2. Accès aux soins de qualité dans le privé Les cliniques privées offrent généralement un meilleur confort, des délais plus courts et des équipements plus modernes. La mutuelle rend ces soins accessibles financièrement.

3. Couverture des soins exclus de l’AMO Certaines mutuelles premium couvrent partiellement les implants dentaires, offrant enfin une solution pour ce besoin totalement ignoré par l’AMO.

4. Tranquillité d’esprit pour toute la famille Avec une mutuelle familiale, vous savez que vos enfants peuvent avoir accès à l’orthodontie sans vous ruiner, et que vos propres besoins en prothèses seront couverts.

5. Tiers payant pour éviter l’avance de frais De nombreuses mutuelles proposent le tiers payant chez leurs dentistes partenaires. Vous ne payez que votre reste à charge, sans avancer la totalité des frais.

2. Types de Soins Dentaires et Niveaux de Couverture

2.1 Soins dentaires conservateurs

Les soins conservateurs regroupent tous les actes visant à préserver vos dents naturelles. Ce sont les soins les plus fréquents et, heureusement, les mieux remboursés.

Qu’est-ce qui entre dans cette catégorie ?

- Consultations et examens dentaires

- Détartrage (nettoyage professionnel)

- Traitement des caries (plombages, composites)

- Dévitalisations (traitement de canal)

- Extractions dentaires simples

- Radiographies dentaires

Comment sont-ils remboursés ?

L’AMO rembourse ces soins à 80% du TNR. Les mutuelles ajoutent un complément exprimé en pourcentage : 150%, 200%, 250%, 300%, voire 400% du TNR selon votre formule.

Attention : Ce pourcentage ne signifie pas que vous serez remboursé à 300% de ce que vous avez payé ! Il s’agit de 300% du Tarif National de Référence, dont l’AMO a déjà pris en charge 80%.

Tableau : Prix et remboursements moyens – Soins conservateurs

| Soin | Prix moyen clinique privée | TNR | AMO (80% TNR) | Mutuelle 200% | Mutuelle 300% | Reste à charge (300%) |

|---|---|---|---|---|---|---|

| Consultation | 150-300 MAD | 100 MAD | 80 MAD | 120 MAD | 220 MAD | 30-80 MAD |

| Détartrage | 200-400 MAD | 120 MAD | 96 MAD | 144 MAD | 264 MAD | 0-136 MAD |

| Plombage composite | 200-350 MAD | 100 MAD | 80 MAD | 120 MAD | 220 MAD | 0-130 MAD |

| Extraction simple | 150-300 MAD | 80 MAD | 64 MAD | 96 MAD | 176 MAD | 0-124 MAD |

| Dévitalisation | 400-800 MAD | 200 MAD | 160 MAD | 240 MAD | 440 MAD | 0-360 MAD |

Ce qu’il faut retenir :

Pour les soins conservateurs, même une mutuelle à 200% améliore significativement votre couverture. À 300%, la plupart de ces soins sont entièrement remboursés ou avec un reste à charge minime.

2.2 Prothèses dentaires (couronnes, bridges, dentiers)

Les prothèses dentaires représentent le poste de dépense le plus important pour la majorité des Marocains. C’est aussi là que la différence entre avoir ou non une mutuelle est la plus flagrante.

Les différents types de prothèses :

1. Couronnes : Capuchons qui recouvrent une dent abîmée

- Couronne métallique : 1 500-2 000 MAD

- Couronne céramo-métallique : 2 000-2 800 MAD

- Couronne céramique pure : 2 500-3 500 MAD

2. Bridges : Ensemble de couronnes reliées pour remplacer une ou plusieurs dents

- Bridge 3 éléments : 5 000-8 000 MAD

- Bridge 4 éléments : 7 000-10 000 MAD

3. Appareils dentaires (dentiers) :

- Appareil partiel : 2 500-4 500 MAD

- Appareil complet : 4 000-7 000 MAD

Le forfait AMO : clairement insuffisant

L’AMO vous accorde 3 000 MAD tous les deux ans pour toutes vos prothèses. Cela signifie :

- Si vous avez besoin d’une seule couronne céramique (2 500 MAD), il vous reste 500 MAD de forfait pour les 2 prochaines années

- Si vous avez besoin d’un bridge, votre forfait est épuisé en une fois

- Si vous avez besoin de plusieurs prothèses, les suivantes sont 100% à votre charge jusqu’au renouvellement du forfait

Comment les mutuelles complètent ce forfait

Les mutuelles dentaires ajoutent leur propre remboursement au forfait AMO, avec des plafonds annuels spécifiques :

- Formule Base : plafond de 5 000 MAD/an pour les prothèses

- Formule Confort : plafond de 15 000 MAD/an

- Formule Premium : plafond de 25 000 MAD/an ou plus

Tableau : Prix et remboursements – Prothèses dentaires

| Type de prothèse | Prix moyen | Forfait AMO (sur 2 ans) | Mutuelle Base (200%) | Mutuelle Confort (300%) | Mutuelle Premium (400%) |

|---|---|---|---|---|---|

| Couronne céramique | 2 500 MAD | 750 MAD | +1 000 MAD | +1 750 MAD | +2 500 MAD |

| Bridge 3 éléments | 6 000 MAD | 1 500 MAD | +2 000 MAD | +4 000 MAD | +6 000 MAD |

| Appareil complet | 5 000 MAD | 1 500 MAD | +1 500 MAD | +3 000 MAD | +4 500 MAD |

| Appareil partiel | 3 000 MAD | 750 MAD | +1 000 MAD | +2 000 MAD | +3 000 MAD |

Reste à charge approximatif :

- Sans mutuelle : 60-75% du coût réel

- Avec mutuelle Base : 30-40%

- Avec mutuelle Confort : 10-20%

- Avec mutuelle Premium : 0-10%

💡 Conseil d’expert :

« Si vous savez que vous aurez besoin de prothèses dans les années à venir, souscrivez votre mutuelle le plus tôt possible. Les délais de carence pour les prothèses sont généralement de 6 mois. Plus vous attendez, plus vous risquez de devoir payer l’intégralité des frais. » — Expert en assurance santé

2.3 Implants dentaires : le luxe inaccessible ?

L’implant dentaire est considéré comme la solution la plus durable et la plus confortable pour remplacer une dent manquante. Un implant bien posé peut durer toute une vie, contrairement à un bridge qui nécessite souvent un remplacement après 10-15 ans.

Le problème ? Le prix.

Pourquoi les implants coûtent-ils si cher ?

Un implant dentaire complet (vis en titane + pilier + couronne) coûte entre 7 000 et 12 000 MAD au Maroc. Ce prix s’explique par :

- La qualité des matériaux (titane biocompatible)

- La complexité de la procédure chirurgicale

- L’expertise requise du praticien

- Les examens préalables (scanner 3D)

- Le suivi post-opératoire

La position de l’AMO : couverture zéro

L’AMO considère les implants comme des soins de confort, pas comme des soins essentiels. Résultat : 0 MAD de remboursement, quel que soit votre besoin médical.

Quid des mutuelles ?

La couverture des implants varie énormément selon les mutuelles :

❌ Formules Base : Implants totalement exclus

⚠️ Formules Confort : Couverture partielle possible

- Plafond de 2 000 à 5 000 MAD par an

- Souvent limité à 1-2 implants maximum par an

- Délai de carence de 9 à 12 mois

✅ Formules Premium : Meilleure couverture

- Plafond de 10 000 à 15 000 MAD par an

- Possibilité de plusieurs implants par an

- Délai de carence de 9 à 12 mois

⚠️ Attention : Point crucial

Même avec une mutuelle premium, les implants restent un investissement conséquent. La mutuelle allège la facture, mais ne la supprime pas.

Tableau : Prix implants et couverture mutuelle

| Traitement | Prix moyen | AMO | Mutuelle Base | Mutuelle Confort | Mutuelle Premium | Reste à charge (Premium) |

|---|---|---|---|---|---|---|

| Implant simple | 8 000 MAD | 0 MAD | 0 MAD | 2 500 MAD | 5 000 MAD | 3 000 MAD |

| Implant + couronne céramique | 11 000 MAD | 0 MAD | 0 MAD | 3 000 MAD | 7 000 MAD | 4 000 MAD |

| 2 implants + couronnes | 20 000 MAD | 0 MAD | 0 MAD | 5 000 MAD | 12 000 MAD | 8 000 MAD |

Alternative : Planifier sur plusieurs années

Si vous avez besoin de plusieurs implants, une stratégie consiste à les étaler sur 2-3 ans pour bénéficier du plafond annuel de votre mutuelle à chaque fois. Discutez-en avec votre dentiste pour établir un plan de traitement progressif.

2.4 Orthodontie : un investissement pour l’avenir de vos enfants

L’orthodontie corrige l’alignement des dents et les problèmes de mâchoire. Au-delà de l’aspect esthétique, c’est souvent une nécessité médicale pour éviter des problèmes de mastication, d’usure dentaire prématurée ou de troubles de l’articulation.

Orthodontie pour enfants (moins de 16 ans)

Pour les enfants, l’AMO offre une couverture partielle :

- Remboursement de 80% d’un forfait de 1 500 DH par semestre

- Soit 1 200 DH par semestre (2 400 DH par an)

Sur un traitement orthodontique moyen de 18 mois coûtant 18 000 MAD, l’AMO vous remboursera environ 3 600 MAD au total. Reste à charge : 14 400 MAD.

Orthodontie pour adultes

Pour les adultes, la situation est encore plus problématique :

- L’AMO ne rembourse rien du tout

- Seules les mutuelles premium couvrent l’orthodontie adulte

- Les traitements adultes sont souvent plus longs et plus coûteux (25 000 à 45 000 MAD)

Les différents types d’appareils et leurs coûts

| Type d’appareil | Âge | Durée moyenne | Coût total |

|---|---|---|---|

| Bagues métalliques enfant | 8-16 ans | 18-24 mois | 15 000-25 000 MAD |

| Bagues céramiques enfant | 8-16 ans | 18-24 mois | 20 000-30 000 MAD |

| Bagues métalliques adulte | 16+ ans | 24-36 mois | 25 000-35 000 MAD |

| Aligneurs transparents (type Invisalign) | Tous âges | 12-24 mois | 30 000-50 000 MAD |

Comment les mutuelles couvrent l’orthodontie

La couverture orthodontie varie considérablement :

Formule Base :

- Complément AMO enfants : 1 000-2 000 MAD/an

- Orthodontie adulte : non couverte

- Plafond global : faible

Formule Confort :

- Complément AMO enfants : 3 000-5 000 MAD/an

- Orthodontie adulte : 2 000-4 000 MAD/an

- Plafond global : moyen

Formule Premium :

- Complément AMO enfants : 6 000-10 000 MAD/an

- Orthodontie adulte : 5 000-8 000 MAD/an

- Plafond global : élevé

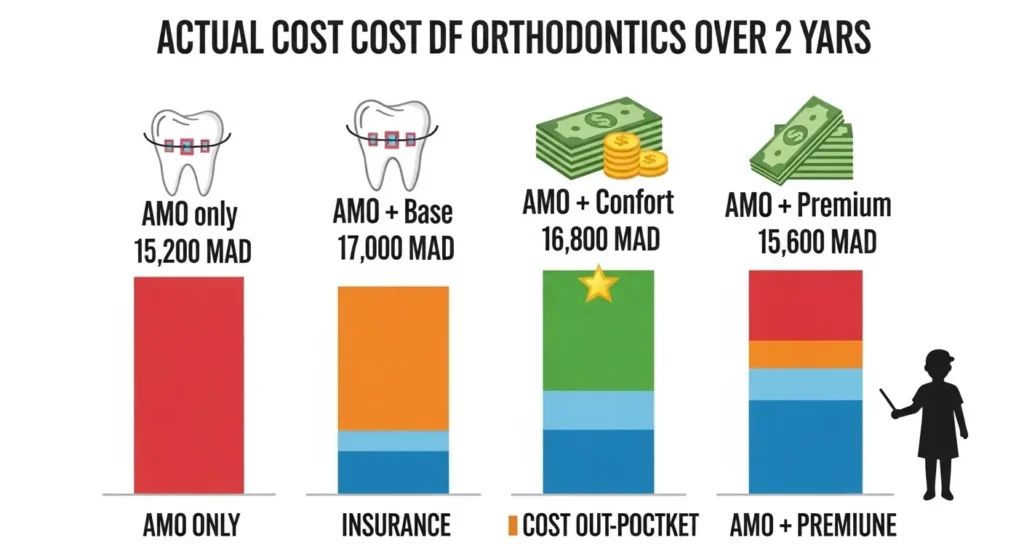

Tableau : Exemple concret – Traitement orthodontique enfant (2 ans)

| Élément | Coût total (2 ans) | AMO seule | AMO + Mutuelle Confort | AMO + Mutuelle Premium |

|---|---|---|---|---|

| Traitement complet | 20 000 MAD | 20 000 MAD | 20 000 MAD | 20 000 MAD |

| Remboursement AMO | – | 4 800 MAD | 4 800 MAD | 4 800 MAD |

| Remboursement Mutuelle | – | 0 MAD | 8 000 MAD | 14 000 MAD |

| Reste à votre charge | – | 15 200 MAD | 7 200 MAD | 1 200 MAD |

| Coût mutuelle (2 ans) | – | 0 MAD | ~8 400 MAD | ~15 600 MAD |

| Coût total réel | – | 15 200 MAD | 15 600 MAD | 16 800 MAD |

Analyse de ce tableau :

Pour l’orthodontie, la formule Confort offre le meilleur rapport qualité-prix. Certes, vous payez la mutuelle, mais vous économisez 8 000 MAD sur les soins, et surtout vous étalez les paiements au lieu de débourser 15 200 MAD d’un coup.

💡 Conseil d’expert :

« Dès que votre dentiste mentionne une possible future orthodontie pour votre enfant, souscrivez immédiatement une mutuelle. Les délais de carence pour l’orthodontie sont de 6 à 12 mois. Si vous attendez le début du traitement, vous devrez payer la première année entièrement de votre poche. »

2.5 Soins d’urgence dentaire

Les urgences dentaires surviennent toujours au mauvais moment : rage de dents insupportable à 3h du matin, dent cassée lors d’un accident, abcès douloureux…

Qu’est-ce qui constitue une urgence dentaire ?

- Rage de dents intense (pulpite aiguë)

- Abcès dentaire

- Traumatisme dentaire (dent cassée, déplacée, expulsée)

- Hémorragie post-extraction

- Complication après un soin

Prise en charge par l’AMO

Les soins d’urgence sont remboursés comme les soins conservateurs : 80% du TNR. Le problème ? En urgence, vous n’avez pas le temps de comparer les prix, et les cliniques avec service d’urgence pratiquent souvent des tarifs majorés.

Avantages d’une mutuelle pour les urgences

- Pas de délai de carence : Les urgences sont généralement prises en charge immédiatement, sans attendre

- Meilleur remboursement : Réduit significativement le coût d’une consultation d’urgence

- Tiers payant parfois disponible : Dans certaines cliniques partenaires 24h/24

- Couverture des complications : Si l’urgence nécessite des soins complémentaires coûteux

Coûts typiques d’une urgence dentaire :

- Consultation d’urgence week-end/nuit : 300-500 MAD

- Traitement de l’abcès : 400-800 MAD

- Dévitalisation en urgence : 600-1 200 MAD

- Réparation dent cassée : 500-2 000 MAD selon l’étendue

Avec une mutuelle à 300%, la plupart de ces urgences vous coûteront moins de 200 MAD de reste à charge.

3. Comparatif des Formules de Mutuelle Dentaire au Maroc

3.1 Formule Économique (Base) : Pour qui et pourquoi ?

La formule économique, ou formule de base, est la porte d’entrée vers la couverture dentaire complémentaire. Elle convient particulièrement à certains profils.

Pour qui ?

✅ Jeunes actifs sans problème dentaire particulier ✅ Personnes avec budget limité qui veulent au minimum être protégées ✅ Ceux qui vont régulièrement chez le dentiste pour des soins préventifs ✅ Complément à une bonne hygiène dentaire pour éviter les gros problèmes

Caractéristiques typiques d’une formule Base :

| Critère | Détails formule Base |

|---|---|

| Remboursement soins courants | 150% à 200% du TNR |

| Prothèses dentaires | Complément forfait AMO, plafond 5 000-8 000 MAD/an |

| Implants | ❌ Non couverts |

| Orthodontie enfant | Complément AMO limité (1 000-2 000 MAD/an) |

| Orthodontie adulte | ❌ Non couverte |

| Délai de carence prothèses | 3-6 mois |

| Prix mensuel moyen | 150-300 MAD/personne |

| Plafond annuel global | 5 000-10 000 MAD |

| Tiers payant | Disponible en réseau restreint |

Avantages de la formule Base :

- Prix accessible : Moins de 300 MAD/mois pour un adulte

- Couverture décente des soins courants : Détartrages, plombages bien remboursés

- Mieux que l’AMO seule : Réduit significativement le reste à charge

- Sans engagement long : Possibilité d’upgrade vers une formule supérieure

Limites de la formule Base :

- Prothèses peu remboursées : Si vous avez besoin d’un bridge, le reste à charge reste élevé

- Pas d’implants : Solution la plus durable exclue

- Orthodontie insuffisante : Complément trop faible pour l’orthodontie des enfants

- Plafonds vite atteints : En cas de soins importants dans l’année

Exemple de reste à charge avec formule Base :

Monsieur Hassan, 32 ans, va chez le dentiste une fois par an :

- Consultation : 200 MAD → Reste à charge : 50 MAD

- Détartrage : 300 MAD → Reste à charge : 80 MAD

- Total annuel reste à charge : 130 MAD

- Coût mutuelle annuel : 2 400 MAD

Pour Monsieur Hassan qui n’a pas de problème dentaire, la formule Base coûte plus cher qu’elle ne rapporte. Elle représente surtout une assurance en cas de problème imprévu.

3.2 Formule Intermédiaire (Confort) : Le choix équilibré

La formule Confort représente le meilleur compromis pour la majorité des familles marocaines. C’est la formule recommandée par la plupart des experts en assurance.

Pour qui ?

✅ Familles avec enfants (surtout si orthodontie prévue) ✅ Adultes de 35-55 ans qui commencent à avoir des besoins en prothèses ✅ Ceux qui vont régulièrement dans des cliniques privées ✅ Budget moyen acceptant d’investir pour une bonne couverture

Caractéristiques de la formule Confort :

| Critère | Détails formule Confort |

|---|---|

| Remboursement soins courants | 250% à 300% du TNR |

| Prothèses dentaires | Bon complément, plafond 15 000-20 000 MAD/an |

| Implants | ⚠️ Couverture partielle (plafond 3 000-5 000 MAD/an) |

| Orthodontie enfant | Bon complément (3 000-5 000 MAD/an) |

| Orthodontie adulte | ⚠️ Couverture partielle (2 000-4 000 MAD/an) |

| Délai de carence prothèses | 6 mois |

| Prix mensuel moyen | 350-550 MAD/personne |

| Plafond annuel global | 15 000-25 000 MAD |

| Tiers payant | Disponible dans un bon réseau |

Pourquoi c’est la formule la plus populaire ?

1. Couverture orthodontie satisfaisante Avec 3 000 à 5 000 MAD/an de complément pour l’orthodontie enfant, vous réduisez de moitié le coût d’un appareil dentaire. Sur un traitement de 20 000 MAD, vous économisez entre 8 000 et 10 000 MAD au total.

2. Prothèses bien remboursées Un plafond de 15 000 à 20 000 MAD/an permet de couvrir plusieurs couronnes ou un bridge complet dans l’année.

3. Soins courants quasiment gratuits Avec 300% de remboursement, vos détartrages, consultations et plombages sont entièrement ou presque entièrement couverts.

4. Début de couverture implants Certaines formules Confort commencent à couvrir partiellement les implants, ce que la formule Base n’offre jamais.

Exemple famille type avec formule Confort :

Famille Alaoui (2 adultes + 2 enfants, 10 et 13 ans) :

- Cotisation mensuelle : 1 400 MAD

- Coût annuel mutuelle : 16 800 MAD

Soins de l’année :

- Consultations + détartrages (x4) : 2 000 MAD → Reste à charge : 200 MAD

- Orthodontie enfant de 13 ans (1ère année) : 10 000 MAD → Reste à charge : 3 600 MAD

- Couronne maman : 2 500 MAD → Reste à charge : 250 MAD

Reste à charge total : 4 050 MAD Coût total (mutuelle + reste à charge) : 20 850 MAD

Sans mutuelle, ils auraient payé :

- AMO seulement : 4 800 MAD de remboursement (2 400 pour orthodontie + 80% TNR)

- Reste à charge : 10 700 MAD

- Économie réalisée : 6 650 MAD la première année

Et cette économie augmente chaque année du traitement orthodontique.

3.3 Formule Premium (Optimale) : La tranquillité absolue

La formule Premium est destinée à ceux qui veulent la meilleure couverture possible et qui ont des besoins dentaires importants ou spécifiques.

Pour qui ?

✅ Personnes nécessitant des implants (ou en prévoyant plusieurs) ✅ Familles avec plusieurs enfants nécessitant de l’orthodontie ✅ Adultes nécessitant des travaux importants (plusieurs couronnes, bridges) ✅ Budget confortable privilégiant la sécurité financière maximale ✅ Ceux qui veulent le tiers payant systématique dans un large réseau

Caractéristiques de la formule Premium :

| Critère | Détails formule Premium |

|---|---|

| Remboursement soins courants | 350% à 400% du TNR |

| Prothèses dentaires | Excellente couverture, plafond 25 000-40 000 MAD/an |

| Implants | ✅ Bien couverts (plafond 10 000-15 000 MAD/an) |

| Orthodontie enfant | Excellente (6 000-10 000 MAD/an) |

| Orthodontie adulte | ✅ Bonne couverture (5 000-8 000 MAD/an) |

| Délai de carence prothèses | 6 mois |

| Délai de carence implants | 9-12 mois |

| Prix mensuel moyen | 600-900 MAD/personne |

| Plafond annuel global | 30 000-60 000 MAD |

| Tiers payant | Large réseau, quasi-systématique |

Dans quels cas la formule Premium est-elle rentable ?

Cas 1 : Besoin de plusieurs implants

Madame Karima, 52 ans, doit se faire poser 3 implants :

- Coût des 3 implants : 30 000 MAD

- Remboursement Premium (12 000 MAD/an sur 2 ans) : 24 000 MAD

- Coût mutuelle Premium (2 ans x 12 mois x 750 MAD) : 18 000 MAD

- Reste à charge total : 24 000 MAD

Sans mutuelle, elle aurait payé 30 000 MAD. Avec la Premium, elle paie 24 000 MAD (18 000 de cotisations + 6 000 de reste à charge).

Économie : 6 000 MAD, plus la tranquillité de paiements étalés.

Cas 2 : Orthodontie de plusieurs enfants

Famille Benjelloun, 3 enfants nécessitant tous de l’orthodontie sur des périodes différentes. Avec une formule Premium, chaque enfant bénéficie de 8 000 MAD/an de couverture, permettant de réduire drastiquement le coût de chaque traitement.

Cas 3 : Gros travaux de réhabilitation dentaire

Monsieur Rachid, 58 ans, négligence dentaire pendant des années. Besoin de :

- 4 couronnes : 10 000 MAD

- 1 bridge : 6 000 MAD

- Extractions et soins : 2 000 MAD

- Total : 18 000 MAD

Avec la Premium, plafond de 30 000 MAD, presque tout est couvert.

Limites de la formule Premium :

- Prix élevé : 600-900 MAD/mois, soit 7 200-10 800 MAD/an

- Rentable seulement si gros besoins : Pour des soins courants, c’est excessif

- Délais de carence plus longs : Surtout pour les implants (9-12 mois)

3.4 Tableau comparatif complet des trois formules

Pour vous aider à faire votre choix, voici un comparatif synthétique :

| Critère | Formule BASE | Formule CONFORT | Formule PREMIUM |

|---|---|---|---|

| Prix mensuel (adulte) | 150-300 MAD | 350-550 MAD | 600-900 MAD |

| Prix annuel (adulte) | 1 800-3 600 MAD | 4 200-6 600 MAD | 7 200-10 800 MAD |

| Soins conservateurs | 150%-200% | 250%-300% | 350%-400% |

| Prothèses (plafond/an) | 5 000-8 000 MAD | 15 000-20 000 MAD | 25 000-40 000 MAD |

| Implants | ❌ Non | ⚠️ Partiel (3-5K/an) | ✅ Oui (10-15K/an) |

| Orthodontie enfant | Faible (1-2K/an) | Bon (3-5K/an) | Excellent (6-10K/an) |

| Orthodontie adulte | ❌ Non | ⚠️ Partiel (2-4K/an) | ✅ Oui (5-8K/an) |

| Plafond annuel global | 5 000-10 000 MAD | 15 000-25 000 MAD | 30 000-60 000 MAD |

| Tiers payant | Réseau limité | Bon réseau | Large réseau |

| Délai carence prothèses | 3-6 mois | 6 mois | 6 mois |

| Délai carence implants | N/A | 9-12 mois | 9-12 mois |

| Idéal pour | Jeunes, soins préventifs | Familles, besoins réguliers | Gros travaux, implants |

💡 Règle simple pour choisir :

- Formule BASE : Si vous avez moins de 35 ans, des dents en bon état, et que vous voulez juste une protection minimale

- Formule CONFORT : Si vous avez une famille, des enfants qui grandiront bientôt (orthodontie), ou que vous commencez à avoir besoin de prothèses

- Formule PREMIUM : Si vous avez besoin d’implants, de gros travaux de réhabilitation, ou plusieurs enfants en orthodontie simultanément

4. Prix des Mutuelles Dentaires au Maroc

4.1 Grille tarifaire détaillée par profil

Le prix de votre mutuelle dentaire dépend de plusieurs facteurs. Comprendre cette tarification vous permet de mieux anticiper votre budget.

Les 5 facteurs qui influencent le prix :

1. L’âge : Plus vous êtes âgé, plus les risques de soins augmentent, donc le prix aussi 2. La formule choisie : Base, Confort ou Premium 3. Le nombre de personnes : Individuel, couple ou famille 4. Les options ajoutées : Implants, orthodontie adulte, etc. 5. Le délai de carence : Parfois, accepter un délai plus long réduit le prix

Tableau : Prix moyens mensuels par profil et formule

| Profil | Formule BASE | Formule CONFORT | Formule PREMIUM |

|---|---|---|---|

| Jeune adulte (18-35 ans) | 150-250 MAD | 350-450 MAD | 600-750 MAD |

| Adulte (36-50 ans) | 200-300 MAD | 400-550 MAD | 650-850 MAD |

| Senior (51-65 ans) | 250-350 MAD | 500-650 MAD | 750-950 MAD |

| Senior (65+ ans) | 300-400 MAD | 600-750 MAD | 850-1 100 MAD |

| Enfant/Étudiant (-25 ans) | 120-200 MAD | 280-380 MAD | 500-650 MAD |

Tableau : Prix moyens mensuels pour couples et familles

| Composition | Formule BASE | Formule CONFORT | Formule PREMIUM |

|---|---|---|---|

| Couple (2 adultes) | 280-550 MAD | 650-950 MAD | 1 100-1 500 MAD |

| Famille 3 pers. (2 adultes + 1 enfant) | 420-750 MAD | 950-1 350 MAD | 1 600-2 200 MAD |

| Famille 4 pers. (2 adultes + 2 enfants) | 500-900 MAD | 1 200-1 800 MAD | 2 000-3 000 MAD |

| Famille 5 pers. (2 adultes + 3 enfants) | 600-1 100 MAD | 1 450-2 200 MAD | 2 400-3 600 MAD |

Réductions familiales

La plupart des mutuelles offrent des réductions lorsque vous assurez plusieurs personnes :

- Conjoint : -10% à -15%

- Enfants : -20% à -30% par enfant (parfois gratuit à partir du 3ème enfant)

Exemple concret de tarification familiale :

Formule Confort adulte : 450 MAD/mois

- Papa : 450 MAD

- Maman : 405 MAD (-10%)

- Enfant 1 : 315 MAD (-30%)

- Enfant 2 : 315 MAD (-30%)

- Total famille : 1 485 MAD/mois au lieu de 1 800 MAD

4.2 Options et suppléments : personnalisez votre couverture

Les mutuelles proposent souvent des options à la carte que vous pouvez ajouter à votre formule de base.

Option 1 : Renforcement Implants

- Coût supplémentaire : +50 à 150 MAD/mois

- Avantages : Augmente le plafond implants de 5 000 à 10 000 MAD supplémentaires

- Pour qui ? Personnes prévoyant plusieurs implants

Option 2 : Orthodontie Adulte

- Coût supplémentaire : +40 à 100 MAD/mois

- Avantages : Couverture de l’orthodontie adulte (2 000-6 000 MAD/an)

- Pour qui ? Adultes ayant besoin d’un appareil dentaire

Option 3 : Soins Esthétiques Dentaires

- Coût supplémentaire : +30 à 80 MAD/mois

- Avantages : Couverture partielle blanchiment, facettes (plafond 2 000-3 000 MAD)

- Pour qui ? Personnes souhaitant améliorer l’esthétique de leur sourire

Option 4 : Extension Plafonds

- Coût supplémentaire : +60 à 120 MAD/mois

- Avantages : Augmente tous les plafonds de 30% à 50%

- Pour qui ? Personnes prévoyant des soins très importants

Réductions et promotions courantes :

- Paiement annuel : -5% à -10% si vous payez l’année entière d’avance

- Sans sinistre : Certaines mutuelles offrent une réduction l’année suivante si vous n’avez pas utilisé de gros plafonds

- Parrainage : 1-2 mois offerts si vous parrainez un proche

- Entreprise : Tarifs négociés si votre employeur a un accord avec la mutuelle

4.3 Exemples de budgets annuels complets

Pour vous aider à visualiser le coût réel d’une mutuelle sur une année, voici trois exemples détaillés.

Exemple 1 : Jeune célibataire, 28 ans, formule Base

Profil : Youssef, 28 ans, célibataire, dents en bon état

- Cotisation mensuelle : 180 MAD

- Cotisation annuelle : 2 160 MAD

Soins de l’année :

- 1 consultation : 200 MAD → Remboursement : 150 MAD → Reste à charge : 50 MAD

- 1 détartrage : 300 MAD → Remboursement : 220 MAD → Reste à charge : 80 MAD

Bilan annuel :

- Coût mutuelle : 2 160 MAD

- Reste à charge soins : 130 MAD

- Coût total : 2 290 MAD

- Économie vs sans mutuelle : -490 MAD (il aurait payé 1 800 MAD sans mutuelle)

Conclusion : Pour Youssef, la mutuelle n’est pas rentable cette année. Mais c’est une assurance : en cas de besoin soudain d’une couronne, il économisera 1 000 à 1 500 MAD.

Exemple 2 : Famille de 4, formule Confort

Profil : Famille Bennani – Papa 42 ans, Maman 39 ans, Enfants 12 et 15 ans

- Cotisation mensuelle : 1 400 MAD

- Cotisation annuelle : 16 800 MAD

Soins de l’année :

- Consultations + détartrages (x4) : 2 000 MAD → Reste à charge : 200 MAD

- Orthodontie enfant 15 ans (année 1 sur 2) : 10 000 MAD → Reste à charge : 3 600 MAD

- 2 plombages papa : 500 MAD → Reste à charge : 50 MAD

- 1 couronne maman : 2 500 MAD → Reste à charge : 250 MAD

Bilan annuel :

- Coût mutuelle : 16 800 MAD

- Reste à charge total soins : 4 100 MAD

- Coût total : 20 900 MAD

Sans mutuelle (AMO seule) :

- Total soins : 15 000 MAD

- Remboursement AMO : 4 200 MAD

- Coût sans mutuelle : 10 800 MAD

Économie année 1 : -10 100 MAD de dépense supplémentaire

Mais l’année 2 de l’orthodontie, ils économiseront 8 000 MAD supplémentaires, rendant la mutuelle très rentable sur les 2 ans.

Exemple 3 : Senior, 62 ans, formule Premium

Profil : Madame Khadija, 62 ans, besoin de réhabilitation dentaire

- Cotisation mensuelle : 850 MAD

- Cotisation annuelle : 10 200 MAD

Soins de l’année :

- 3 couronnes : 7 500 MAD → Reste à charge : 500 MAD

- 1 bridge 3 éléments : 6 000 MAD → Reste à charge : 400 MAD

- Consultations et soins divers : 1 500 MAD → Reste à charge : 100 MAD

Bilan annuel :

- Coût mutuelle : 10 200 MAD

- Reste à charge total soins : 1 000 MAD

- Coût total : 11 200 MAD

Sans mutuelle (AMO seule) :

- Total soins : 15 000 MAD

- Remboursement AMO : 3 000 MAD (forfait épuisé)

- Coût sans mutuelle : 12 000 MAD

Économie : 800 MAD, mais surtout paiements étalés au lieu de débourser 12 000 MAD d’un coup.

5. Comment Choisir sa Mutuelle Dentaire au Maroc ?

5.1 Évaluez vos besoins dentaires réels

Avant de comparer les mutuelles, prenez 30 minutes pour faire un audit honnête de votre situation dentaire. Cette étape est cruciale pour ne pas payer pour une couverture inutile, ou au contraire, vous retrouver avec une formule insuffisante.

Checklist d’auto-évaluation :

Pour vous-même :

□ État général de mes dents

- Excellente santé, aucun problème : Formule Base suffisante

- Quelques plombages, dents fragiles : Formule Confort

- Plusieurs couronnes, prothèses prévues : Formule Premium

□ Historique de soins dentaires

- Dernière visite : moins de 6 mois / 6-12 mois / plus d’un an

- Fréquence des soins : tous les 6 mois / une fois par an / rarement

- Coût annuel moyen actuel : _______ MAD

□ Besoins identifiés par mon dentiste

- Couronnes nécessaires : combien ? ____

- Implants recommandés : combien ? ____

- Prothèses (bridge, appareil) : oui / non

- Dévitalisations à prévoir : combien ? ____

□ Mes habitudes

- Je vais dans le public / dans le privé

- J’ai un dentiste de confiance (hors réseau mutuelle) : oui / non

- Je peux avancer les frais : oui / non (important pour le tiers payant)

Pour vos enfants :

□ Âge des enfants et orthodontie

- Enfant < 8 ans : pas urgent

- Enfant 8-16 ans : évaluer besoin orthodontie

- Mon dentiste a évoqué une orthodontie : oui / non

- Coût estimé orthodontie : _______ MAD

□ État dentaire des enfants

- Très bon / Moyen / Nécessite attention

Projections à 2-3 ans :

□ Quels soins sont probables dans les 2-3 prochaines années ?

- Soins courants seulement

- 1-2 couronnes

- Plusieurs couronnes ou bridge

- Implants

- Orthodontie enfant(s)

- Orthodontie adulte

💡 Astuce d’expert :

« Demandez à votre dentiste un devis prévisionnel de vos soins probables sur 2 ans. Avec ce document en main, vous pouvez calculer précisément quelle formule sera la plus rentable. La plupart des dentistes acceptent volontiers de faire cet exercice. »

5.2 Les 7 critères essentiels pour comparer les mutuelles

Une fois vos besoins identifiés, voici les critères sur lesquels vous devez absolument comparer les offres.

Critère 1 : Taux de remboursement (le plus important)

Le taux de remboursement s’exprime en pourcentage du TNR (Tarif National de Référence).

Comment le comprendre :

- 200% = 2 fois le TNR (incluant les 80% de l’AMO)

- 300% = 3 fois le TNR

- 400% = 4 fois le TNR

Règle d’or :

- Minimum 200% pour que ce soit intéressant

- 300% recommandé pour une bonne couverture quotidienne

- 400% seulement si vous allez très régulièrement dans le privé

Attention : Certaines mutuelles affichent « 300% » mais avec des sous-plafonds par acte. Vérifiez le détail.

Critère 2 : Plafonds annuels (le piège classique)

Les plafonds limitent ce que la mutuelle remboursera au maximum, même si vos besoins dépassent.

Types de plafonds à vérifier :

- Plafond global annuel : Maximum remboursé tous soins confondus

- Plafond prothèses : Spécifique aux prothèses

- Plafond implants : Spécifique aux implants

- Plafond orthodontie : Par an ou sur la durée totale du traitement

Questions à poser :

- Les plafonds se renouvellent-ils chaque année ou à date anniversaire ?

- Y a-t-il un délai pour utiliser le plafond non consommé ?

- Les plafonds sont-ils par personne ou pour toute la famille ?

Exemple concret :

Mutuelle A : « Remboursement 300%, plafond 20 000 MAD/an » Mutuelle B : « Remboursement 300%, plafond prothèses 15 000 MAD + plafond orthodontie 5 000 MAD »

Ces deux mutuelles semblent identiques (20 000 MAD de plafond), mais la B est plus restrictive : vous ne pouvez pas utiliser 18 000 MAD pour de l’orthodontie, seulement 5 000 MAD maximum.

Critère 3 : Délais de carence (la patience requise)

Le délai de carence est la période d’attente avant de pouvoir bénéficier de certains remboursements après votre souscription.

Délais standards au Maroc :

| Type de soin | Délai de carence habituel | Exceptions |

|---|---|---|

| Soins conservateurs | 0-1 mois | Souvent immédiat |

| Détartrage | 0-3 mois | Variable |

| Prothèses dentaires | 3-6 mois | Standard |

| Orthodontie | 6-12 mois | Plus long |

| Implants | 9-12 mois | Le plus long |

| Urgences | 0 mois | Toujours immédiat |

⚠️ Point crucial :

Si vous savez que vous aurez besoin d’une couronne dans 8 mois, souscrivez MAINTENANT. Ainsi, le délai de carence sera écoulé quand vous en aurez besoin.

Critère 4 : Exclusions (lisez les petites lignes)

Toutes les mutuelles excluent certains soins. Voici les exclusions les plus courantes :

Toujours exclus :

- Soins purement esthétiques (blanchiment cosmétique, facettes de confort)

- Bijoux dentaires, piercings

- Traitements à l’étranger (sauf mention contraire)

- Soins liés à des sports extrêmes ou accidents sous influence

Souvent exclus en formule Base :

- Implants dentaires

- Orthodontie adulte

- Facettes (même thérapeutiques)

Parfois exclus (vérifier) :

- Maladies parodontales sévères (déchaussement)

- Soins en cours au moment de la souscription

- Bruxisme (grincement de dents) et ses conséquences

💡 Astuce :

Demandez explicitement : « Est-ce que les soins suivants sont couverts : implants, orthodontie adulte, facettes thérapeutiques ? » Ne vous fiez pas aux brochures générales.

Critère 5 : Réseau de soins et tiers payant

Le tiers payant vous évite d’avancer les frais : vous ne payez que votre reste à charge directement chez le dentiste.

Questions à se poser :

- Ai-je déjà un dentiste de confiance ?

- Si oui : Vérifiez s’il est dans le réseau de la mutuelle

- Si non : Vérifiez qu’il y a des dentistes de qualité dans le réseau près de chez vous

- Couverture géographique :

- Grandes villes (Casablanca, Rabat, Marrakech) : généralement bien couvertes

- Villes moyennes : réseau variable

- Zones rurales : souvent peu de partenaires

- Qualité du réseau :

- Cliniques modernes avec équipements récents ?

- Dentistes spécialisés (orthodontistes, implantologues) ?

- Avis patients disponibles ?

Le compromis tiers payant vs liberté :

- Avec obligation de réseau : Tiers payant systématique, mais choix limité

- Sans obligation : Libre choix du dentiste, mais souvent pas de tiers payant (vous avancez et êtes remboursé)

- Système mixte : Tiers payant en réseau, remboursement hors réseau (parfois avec un % réduit)

Critère 6 : Services additionnels

Au-delà du simple remboursement, certaines mutuelles offrent des services qui font la différence :

- ✅ Application mobile : Suivi des remboursements, soumission de factures par photo

- ✅ Service client réactif : Disponible par téléphone, WhatsApp, email

- ✅ Carte mutuelle digitale : Évite d’oublier sa carte physique

- ✅ Devis pré-acceptation : Vous savez combien vous serez remboursé avant de commencer les soins

- ✅ Téléconseil dentaire : Ligne d’urgence pour conseils 24/7

- ✅ Réseau partenaire négocié : Tarifs préférentiels chez les dentistes partenaires

Critère 7 : Rapidité de remboursement

Le délai entre la soumission de votre dossier et la réception du remboursement varie :

- Rapide : 7-10 jours

- Standard : 15-21 jours

- Lent : 30 jours ou plus

Ce critère devient crucial si vous avez des soins fréquents et que vous ne bénéficiez pas du tiers payant.

Comment vérifier : Consultez les avis clients en ligne ou demandez directement à la mutuelle quel est leur délai moyen constaté.

5.3 Guide de choix selon votre situation personnelle

Vous connaissez maintenant vos besoins et les critères de comparaison. Voici des recommandations concrètes selon 6 situations types.

Situation 1 : Jeune actif (22-35 ans) sans problème dentaire

Profil :

- Dents en bon état

- Visite le dentiste une fois par an pour contrôle

- Budget limité

- Pas de problème prévu

Recommandation : Formule BASE

Pourquoi ?

- Prix abordable (150-250 MAD/mois)

- Couvre les soins préventifs (détartrage, consultations)

- Sert de filet de sécurité en cas de problème imprévu

- Possibilité d’upgrade plus tard si besoin

Ce qu’il faut vérifier :

- Délai de carence court pour les prothèses (au cas où)

- Possibilité d’upgrade sans nouveau délai de carence

- Pas d’engagement sur plusieurs années

Situation 2 : Famille avec jeunes enfants (0-10 ans)

Profil :

- 2 adultes + 1 ou 2 enfants en bas âge

- Orthodontie pas encore nécessaire mais possible dans 3-5 ans

- Budget familial moyen

- Soins réguliers pour toute la famille

Recommandation : Formule CONFORT

Pourquoi ?

- Anticipe les besoins futurs en orthodontie

- Bonne couverture des soins courants pour toute la famille

- Plafonds suffisants pour les besoins normaux

- Bon rapport qualité/prix

Ce qu’il faut vérifier :

- Réduction famille significative

- Couverture orthodontie au moins 3 000 MAD/an par enfant

- Réseau de pédodontistes (dentistes pour enfants)

Situation 3 : Famille avec ados (11-18 ans) nécessitant orthodontie

Profil :

- Un ou plusieurs enfants ont besoin ou auront bientôt besoin d’orthodontie

- Dentiste a confirmé la nécessité

- Coût orthodontie : 15 000-25 000 MAD sur 2 ans

Recommandation : Formule CONFORT minimum, PREMIUM si plusieurs enfants

Pourquoi ?

- L’orthodontie sans mutuelle coûte 10 000-20 000 MAD de reste à charge

- Formule Confort rembourse 3 000-5 000 MAD/an → Économie de 6 000-10 000 MAD sur 2 ans

- Formule Premium rembourse 6 000-10 000 MAD/an → Économie de 12 000-20 000 MAD

Calcul de rentabilité (1 enfant, orthodontie 20 000 MAD sur 2 ans) :

| Option | Coût total sur 2 ans | Économie |

|---|---|---|

| Sans mutuelle | AMO : 4 800 MAD + Reste à charge : 15 200 MAD = 15 200 MAD | – |

| Avec Confort | Mutuelle : 16 800 MAD + Reste à charge : 7 200 MAD = 24 000 MAD | -8 800 MAD |

| Avec Premium | Mutuelle : 31 200 MAD + Reste à charge : 1 200 MAD = 32 400 MAD | -17 200 MAD |

Surprise ! Pour UN seul enfant en orthodontie, la Confort est la plus rentable. La Premium ne vaut le coup que si :

- Plusieurs enfants en orthodontie simultanément

- Besoin d’implants ou gros travaux pour les parents en parallèle

Ce qu’il faut vérifier :

- Plafond orthodontie par enfant (pas global famille)

- Délai de carence déjà écoulé ou acceptable

- Orthodontistes réputés dans le réseau

Situation 4 : Adulte 40-60 ans nécessitant implants ou prothèses

Profil :

- Besoin identifié de 1 à 3 implants

- Ou plusieurs couronnes/bridges à prévoir

- Budget permettant investissement

- Priorité : qualité des soins et durabilité

Recommandation : Formule PREMIUM

Pourquoi ?

- Seule formule couvrant bien les implants (10 000-15 000 MAD/an)

- Plafonds prothèses élevés (25 000 MAD+)

- Accès aux meilleurs praticiens en réseau

- Amortissement rapide si gros travaux

Calcul de rentabilité (3 implants sur 2 ans = 30 000 MAD) :

- Coût implants : 30 000 MAD

- Remboursement Premium (12 000 MAD/an x 2 ans) : 24 000 MAD

- Reste à charge : 6 000 MAD

- Coût mutuelle Premium (850 MAD x 24 mois) : 20 400 MAD

- Coût total avec mutuelle : 26 400 MAD

- Coût total sans mutuelle : 30 000 MAD

- Économie : 3 600 MAD + confort de paiements étalés

Ce qu’il faut vérifier :

- Plafond implants minimum 10 000 MAD/an

- Implantologues de qualité dans le réseau

- Possibilité d’étaler les implants sur 2-3 ans pour maximiser le plafond annuel

Situation 5 : Senior (60+ ans) avec dentition fragile

Profil :

- Plusieurs dents abîmées ou manquantes

- Besoin probable de prothèses régulièrement

- Revenus de retraite fixes

- Santé bucco-dentaire prioritaire

Recommandation : Formule CONFORT minimum

Pourquoi ?

- Les seniors ont besoin de remplacer des prothèses tous les 10-15 ans

- Risque accru de besoin de couronnes, bridges

- Formule Confort offre plafonds suffisants (15 000-20 000 MAD/an)

- Prix Premium souvent trop élevé pour revenus de retraite

⚠️ Attention si souscription tardive :

Si vous souscrivez pour la première fois après 60 ans :

- Délais de carence standards (6 mois pour prothèses)

- Prix plus élevés en raison de l’âge

- Certaines mutuelles imposent un questionnaire de santé

Conseil : Souscrivez le plus tôt possible (idéalement avant 55 ans) pour bénéficier de meilleurs tarifs et éviter les questionnaires de santé.

Ce qu’il faut vérifier :

- Pas de limite d’âge pour rester assuré (certaines mutuelles résilient à 70 ans)

- Pas d’augmentation drastique de prix après 65 ans

- Bonne couverture des prothèses amovibles (dentiers)

Situation 6 : Budget très serré mais besoins importants

Profil :

- Besoin de soins importants (prothèses, orthodontie)

- Mais budget très limité

- Difficulté à payer 500-800 MAD/mois de mutuelle

- Risque de ne pas se soigner sans aide

Recommandation : Stratégie hybride

Option 1 : Formule Base + Épargne personnelle

- Souscrire une formule Base (180-250 MAD/mois)

- Mettre de côté 200-300 MAD/mois supplémentaires

- Utiliser cette épargne pour le reste à charge des gros soins

Option 2 : Souscription temporaire ciblée

- Souscrire une formule Confort seulement pour la période des gros soins (ex: 2 ans d’orthodontie)

- Résilier ensuite et revenir en Base ou AMO seule

Option 3 : Prioriser selon urgence

- Identifier le besoin le plus urgent (orthodontie enfant vs couronne adulte)

- Choisir la formule qui couvre le mieux CE besoin précis

- Planifier les autres soins ultérieurement

Ce qu’il faut vérifier :

- Possibilité de paiement mensuel (vs trimestriel ou annuel)

- Pas de frais de résiliation anticipée

- Possibilité de mettre en pause la cotisation en cas de difficulté temporaire

6. Réseau de Soins et Tiers Payant

6.1 Qu’est-ce que le tiers payant dentaire et comment ça marche ?

Le tiers payant est un système qui vous évite d’avancer la totalité des frais de soins. Au lieu de payer 2 500 MAD chez le dentiste puis attendre le remboursement, vous ne payez que votre reste à charge (par exemple 300 MAD).

Comment ça fonctionne en pratique :

Étape 1 : Avant le rendez-vous

- Vérifiez que votre dentiste est partenaire tiers payant de votre mutuelle

- Appelez la mutuelle pour confirmer vos droits et plafonds disponibles

Étape 2 : Chez le dentiste

- Présentez votre carte AMO + carte mutuelle

- Le dentiste contacte la mutuelle (ou utilise un système en ligne)

- Vous recevez un devis avec le montant de votre reste à charge

Étape 3 : Paiement

- Vous ne payez QUE votre reste à charge

- Le dentiste sera payé directement par l’AMO et la mutuelle (d’où le nom « tiers payant »)

Étape 4 : Après les soins

- Rien à faire ! Pas de dossier à monter, pas d’attente de remboursement

Les 3 avantages majeurs du tiers payant :

- Pas d’avance de frais : Crucial pour les gros montants (bridge à 6 000 MAD)

- Zéro paperasse : Pas de factures à envoyer, pas de formulaires

- Pas d’attente : Vous savez immédiatement combien vous allez payer

Les limites du tiers payant :

- ❌ Disponible uniquement en réseau : Votre dentiste habituel peut ne pas être partenaire

- ❌ Réseau parfois limité : Surtout dans les petites villes

- ❌ Choix restreint : Vous devez choisir parmi les praticiens du réseau

6.2 Trouver un dentiste partenaire de qualité

Méthode 1 : Via le site/app de votre mutuelle

La plupart des mutuelles proposent un annuaire en ligne avec :

- Recherche par ville/quartier

- Spécialité (omnipraticien, orthodontiste, implantologue)

- Avis patients

- Disponibilités

Méthode 2 : Appeler le service client

Appelez votre mutuelle et demandez :

- « Quels sont vos dentistes partenaires tiers payant à [votre ville] ? »

- « Lesquels avez-vous le plus de retours positifs ? »

- « Y a-t-il des orthodontistes/implantologues dans le réseau ? »

Méthode 3 : Vérifier votre dentiste actuel

Si vous avez déjà un dentiste de confiance :

- Contactez-le pour savoir avec quelles mutuelles il a un accord

- Choisissez une mutuelle compatible si c’est un critère important pour vous

Couverture géographique typique au Maroc :

| Ville | Réseau dentaire | Spécialistes | Tiers payant |

|---|---|---|---|

| Casablanca | Excellent | Tous | Large |

| Rabat | Excellent | Tous | Large |

| Marrakech | Bon | Plupart | Bon |

| Tanger | Bon | Plupart | Bon |

| Fès | Correct | Certains | Moyen |

| Agadir | Correct | Certains | Moyen |

| Meknès | Moyen | Peu | Limité |

| Villes moyennes | Variable | Rare | Rare |

💡 Astuce pour évaluer la qualité d’un dentiste en réseau :

- Consultez Google Reviews : Vérifiez les avis patients

- Vérifiez l’équipement : Scanner 3D, fauteuils modernes = bon signe

- Demandez les qualifications : Spécialisations, formations continues

- Visitez avant : Une consultation de contrôle vous permet d’évaluer

- Posez des questions : Un bon dentiste prend le temps d’expliquer

6.3 Liberté de choix vs tiers payant : quel compromis ?

C’est le grand dilemme : confort du tiers payant ou liberté de choisir n’importe quel dentiste ?

Scénario 1 : Vous choisissez la liberté

Avantages :

- ✅ Vous allez chez le dentiste de votre choix

- ✅ Vous pouvez consulter les meilleurs spécialistes (même hors réseau)

- ✅ Pas de contrainte géographique

Inconvénients :

- ❌ Vous devez avancer la totalité des frais

- ❌ Vous montez le dossier de remboursement

- ❌ Vous attendez 2-4 semaines pour être remboursé

- ❌ Parfois remboursement réduit hors réseau (-10% à -20%)

Scénario 2 : Vous privilégiez le tiers payant

Avantages :

- ✅ Pas d’avance de frais (crucial pour gros travaux)

- ✅ Zéro paperasse

- ✅ Remboursement immédiat

Inconvénients :

- ❌ Choix limité au réseau

- ❌ Votre dentiste habituel peut ne pas être partenaire

- ❌ Qualité variable selon les praticiens du réseau

Le compromis idéal : Système mixte

Certaines mutuelles offrent un système hybride :

- En réseau : Tiers payant + remboursement 300%

- Hors réseau : Pas de tiers payant mais remboursement 250% (légèrement réduit)

Ce système vous laisse le choix :

- Pour les soins courants → réseau (confort du tiers payant)

- Pour les soins complexes → hors réseau si vous avez un spécialiste de confiance

💡 Recommandation d’expert :

« Pour les soins complexes comme les implants ou l’orthodontie, privilégiez toujours la COMPÉTENCE du praticien plutôt que le tiers payant. La différence de résultat peut être significative, et un implant bien posé durera toute votre vie. Pour les soins courants, le réseau tiers payant est parfait. »

7. Délais de Carence et Exclusions : Les Pièges à Éviter

7.1 Comprendre les délais de carence

Le délai de carence est la période d’attente obligatoire entre votre souscription et le moment où vous pouvez bénéficier du remboursement de certains soins.

Pourquoi les mutuelles imposent-elles des délais de carence ?

Pour éviter que les gens ne souscrivent uniquement quand ils ont un besoin immédiat, se fassent rembourser, puis résilient. Les délais de carence protègent l’équilibre financier des mutuelles.

Délais de carence standards au Maroc :

| Type de soin | Délai habituel | Logique |

|---|---|---|

| Soins conservateurs | 0-1 mois | Soins préventifs, peu coûteux |

| Détartrage | 0-3 mois | Soin courant, coût modéré |

| Radiographies | 0 mois | Diagnostic, peu coûteux |

| Prothèses dentaires | 3-6 mois | Coût élevé, éviter abus |

| Orthodontie | 6-12 mois | Traitement long, très coûteux |

| Implants | 9-12 mois | Très coûteux, éviter abus |

| Urgences dentaires | 0 mois | Urgence = pas prévisible |

Comment les délais de carence sont calculés :

- À partir de la date de souscription : Généralement, c’est le jour où votre contrat est activé

- Jours calendaires : Pas de jours ouvrables, tous les jours comptent

- Par type de soin : Un délai pour les prothèses, un autre pour l’orthodontie

Exemple :

Vous souscrivez le 1er février à une mutuelle avec :

- Délai de carence prothèses : 6 mois

- Délai de carence implants : 12 mois

Vous pourrez être remboursé :

- Pour une couronne à partir du 1er août (6 mois après)

- Pour un implant à partir du 1er février de l’année suivante (12 mois après)

💡 Stratégie pour optimiser les délais de carence :

Si vous savez que vous aurez besoin de gros soins :

- Souscrivez le plus tôt possible : Même 6-12 mois à l’avance

- Planifiez avec votre dentiste : Établissez un calendrier de soins qui tient compte des délais

- Commencez par les soins immédiats : Utilisez la période de carence pour les soins couverts immédiatement (détartrage, plombages)

- Espacez les gros travaux : Si vous avez besoin de 3 implants, faites-en 2 la première année (plafond annuel) et 1 la deuxième

Cas particulier : Changement de mutuelle

Si vous changez de mutuelle, certaines acceptent de supprimer ou réduire les délais de carence si vous prouvez que vous étiez déjà assuré ailleurs. Conditions :

- Pas d’interruption de couverture (changement direct)

- Couverture équivalente ou inférieure dans la nouvelle mutuelle

- Fourniture d’une attestation de l’ancienne mutuelle

7.2 Exclusions courantes : Ce qui n’est JAMAIS remboursé

Même avec la meilleure mutuelle, certains soins ne seront jamais pris en charge. Voici la liste complète.

Exclusions universelles (toutes formules) :

1. Soins purement esthétiques

- Blanchiment dentaire cosmétique (sauf si médicalement justifié pour dyschromie sévère)

- Facettes esthétiques posées pour améliorer l’apparence (sauf reconstruction post-traumatique)

- Bijoux dentaires, strass, grillz

- Contouring esthétique (reshaping)

2. Soins non prescrits médicalement

- Détartrage plus de 2 fois par an (sauf prescription spéciale)

- Remplacement de prothèses encore fonctionnelles pour raison esthétique

3. Sinistres particuliers

- Dommages dus à une rixe ou participation à un délit

- Accidents sous l’emprise d’alcool ou drogues

- Sports extrêmes non couverts (parachutisme, boxe, etc.)

- Tentatives de suicide ou automutilation

4. Situations administratives

- Soins réalisés avant la date d’effet du contrat

- Soins pendant une période de suspension de cotisation

- Soins pendant le délai de carence

Exclusions fréquentes (formules Base/Confort) :

1. Implants dentaires

- Totalement exclus en formule Base

- Partiellement couverts en formule Confort (plafond faible)

- Bien couverts uniquement en Premium

2. Orthodontie adulte (16 ans et +)

- Non couverte en Base

- Couverture partielle en Confort

- Bonne couverture en Premium

3. Traitements à l’étranger

- La plupart des mutuelles marocaines ne couvrent que les soins au Maroc

- Sauf formules internationales spécifiques (rares et chères)

Exclusions variables (à vérifier dans le contrat) :

1. Affections préexistantes Certaines mutuelles excluent les soins liés à des problèmes dentaires existants avant la souscription. Exemple : si vous avez déjà des caries identifiées, leur traitement peut être exclu les premiers mois.

2. Maladies parodontales sévères Le déchaussement dentaire avancé et ses traitements (greffes osseuses, etc.) sont parfois exclus ou très limités.

3. Traitements en cours Si vous avez commencé une orthodontie puis souscrivez une mutuelle, la suite du traitement peut être exclue.

4. Soins de luxe Certaines mutuelles plafonnent le remboursement de prothèses en fonction du matériau :

- Couronne métallique : remboursée

- Couronne céramique : remboursée avec plafond

- Couronne zircone haut de gamme : remboursement plafonné au prix d’une céramique standard

💡 Liste de vérification avant souscription :

□ J’ai lu la liste complète des exclusions dans le contrat □ J’ai demandé explicitement si mes besoins spécifiques sont couverts □ J’ai vérifié les plafonds pour les soins qui m’intéressent □ Je comprends quels soins ont un délai de carence □ Je sais ce qui constitue une « urgence » couverte immédiatement

⚠️ Attention au piège des « petites lignes » :

« Remboursement des prothèses jusqu’à 300% » peut signifier :

- Plafond global 5 000 MAD/an → Si vous dépassez, rien au-delà

- Plafond par couronne 1 500 MAD → Même si la couronne coûte 3 000 MAD

Lisez toujours les conditions générales, pas seulement la brochure marketing.

8. Procédure de Souscription et Remboursement

8.1 Comment souscrire une mutuelle dentaire au Maroc ?

Étape 1 : Comparer les offres (1-2 semaines)

Action :

- Demandez au minimum 3 devis de mutuelles différentes

- Utilisez des comparateurs en ligne (s’ils existent)

- Contactez directement les mutuelles par téléphone ou email

Documents à préparer pour obtenir un devis :

- Votre âge et celui des membres de votre famille à assurer

- Votre affiliation AMO (CNSS ou CNOPS)

- Vos besoins estimés (formule souhaitée)

Questions à poser pour chaque devis :

- Quel est le prix mensuel exact (toutes taxes comprises) ?

- Quels sont les plafonds annuels par type de soin ?

- Quels sont les délais de carence ?

- Avez-vous un réseau dentaire dans ma ville avec tiers payant ?

- Quel est le délai moyen de remboursement ?

- Y a-t-il des frais de dossier ou d’adhésion ?

Étape 2 : Choisir et rassembler les documents (quelques jours)

Une fois votre choix fait, préparez les documents nécessaires :

Documents obligatoires :

- ✅ Copie CIN (Carte d’Identité Nationale) de tous les assurés

- ✅ Attestation d’affiliation AMO (CNSS ou CNOPS)

- ✅ RIB (Relevé d’Identité Bancaire) pour les prélèvements

- ✅ Justificatif de domicile (facture LYDEC, CIH, etc. de moins de 3 mois)

Documents parfois demandés :

- Certificat de mariage (pour assurer le conjoint)

- Actes de naissance des enfants

- Questionnaire de santé (selon l’âge et la formule)

⚠️ Questionnaire de santé :

Certaines mutuelles demandent un questionnaire de santé si :

- Vous avez plus de 55-60 ans

- Vous souscrivez une formule Premium

- Vous avez des antécédents médicaux lourds

Soyez honnête dans vos réponses. Une fausse déclaration peut entraîner la nullité du contrat et le refus de remboursement.

Étape 3 : Remplir et soumettre le dossier (1-2 jours)

Option A : En ligne

- La plupart des mutuelles proposent une souscription 100% digitale

- Téléchargez vos documents en PDF ou photo

- Signez électroniquement

- Recevez une confirmation par email

Option B : En agence

- Prenez rendez-vous dans une agence

- Apportez vos documents originaux

- Remplissez le formulaire avec l’aide d’un conseiller

- Recevez une copie du contrat

Option C : Par courrier

- Téléchargez le formulaire sur le site de la mutuelle

- Remplissez-le et envoyez-le avec copies des documents

- Plus lent (comptez 2-3 semaines de traitement)

Étape 4 : Validation et activation (7-15 jours)

Délai de traitement :

- Souscription en ligne : 7-10 jours

- Souscription en agence : 5-7 jours

- Souscription par courrier : 15-21 jours

Pendant ce délai, la mutuelle :

- Vérifie vos documents

- Peut vous demander des pièces complémentaires

- Valide votre affiliation AMO

- Crée votre dossier et vos codes d’accès

Vous recevrez :

- ✉️ Contrat signé et validé

- 🪪 Carte(s) de mutuelle (physique et/ou digitale)

- 📱 Codes d’accès à votre espace client en ligne

- 📋 Liste des dentistes partenaires tiers payant

- 📄 Conditions générales complètes

Étape 5 : Premier paiement et début de couverture

Mode de paiement :

- Prélèvement automatique mensuel : Le plus courant

- Prélèvement trimestriel : Parfois proposé

- Paiement annuel : Avec réduction de 5-10% généralement

- Virement manuel mensuel : Rare, mais possible

Date d’effet :

- Votre couverture débute généralement le 1er jour du mois suivant votre premier paiement

- Exception : si vous souscrivez en début de mois, la couverture peut débuter immédiatement

Les délais de carence commencent à partir de cette date d’effet.

Exemple de timeline complète :

- 1er mars : Demande de devis

- 3 mars : Réception de 3 devis, choix de la mutuelle

- 5 mars : Soumission du dossier en ligne

- 12 mars : Validation du dossier

- 15 mars : Réception de la carte mutuelle

- 1er avril : Premier prélèvement et début de couverture

- 1er octobre : Fin du délai de carence prothèses (6 mois)

8.2 Comment se faire rembourser : Le guide complet

Il existe deux méthodes de remboursement selon que vous bénéficiez ou non du tiers payant.

Méthode 1 : AVEC tiers payant (chez dentiste partenaire)

C’est la méthode la plus simple.

Étape 1 : Avant le rendez-vous

- Vérifiez que le dentiste est partenaire tiers payant

- Appelez votre mutuelle pour confirmer vos droits et plafonds disponibles

- Apportez votre carte AMO + carte mutuelle

Étape 2 : Chez le dentiste

- Présentez vos deux cartes

- Le dentiste établit un devis électronique

- Vous voyez immédiatement votre reste à charge

Étape 3 : Après les soins

- Vous payez uniquement votre reste à charge

- Le dentiste envoie la facture à l’AMO et la mutuelle

- Vous n’avez RIEN à faire

Exemple concret :

Détartrage chez un dentiste partenaire :

- Coût du soin : 350 MAD

- Le dentiste soumet électroniquement

- Remboursement AMO : 96 MAD

- Remboursement mutuelle (300%) : 204 MAD

- Vous payez : 50 MAD

- Délai : immédiat

Méthode 2 : SANS tiers payant (remboursement classique)

C’est plus long mais vous laisse libre de choisir n’importe quel dentiste.

Étape 1 : Chez le dentiste

- Vous payez la totalité des frais

- Demandez impérativement :

- ✅ Facture détaillée (avec code nomenclature des actes)

- ✅ Ordonnance si applicable

- ✅ Feuille de soins (certains dentistes la fournissent)

Étape 2 : Remboursement AMO (15-30 jours)

- Soumettez votre facture + ordonnance à l’AMO

- En ligne via votre espace CNSS/CNOPS

- Ou en se rendant à l’agence AMO

- Attendez le remboursement AMO

- Récupérez le décompte AMO (document prouvant ce que l’AMO a remboursé)

Étape 3 : Remboursement Mutuelle (7-21 jours)

Soumettez à votre mutuelle :

- ✅ Facture originale

- ✅ Décompte AMO

- ✅ Ordonnance (copie)

- ✅ RIB (seulement au premier remboursement)

Modes de soumission :

- 📱 Application mobile : Prenez en photo les documents

- 💻 Espace client en ligne : Téléchargez les documents en PDF

- 📧 Email : Envoyez les scans à l’adresse remboursement de la mutuelle

- 📬 Courrier : Envoyez les originaux (garder des copies !)

Étape 4 : Réception du remboursement (variable)

- Virement bancaire sur votre RIB

- Délai : 7 à 21 jours après réception du dossier complet

- Vous recevez un décompte détaillant le calcul du remboursement

Exemple concret :

Pose d’une couronne hors réseau :

- 15 juin : Soins chez le dentiste, paiement de 2 500 MAD

- 16 juin : Soumission facture à l’AMO en ligne

- 30 juin : Réception remboursement AMO de 750 MAD + décompte

- 1er juillet : Soumission décompte AMO + facture à la mutuelle

- 15 juillet : Réception remboursement mutuelle de 1 500 MAD

- Total remboursé : 2 250 MAD

- Reste à charge final : 250 MAD

- Délai total : 1 mois

Documents à conserver ABSOLUMENT :

Pour chaque soin, conservez dans un dossier (physique ou numérique) :

- 📄 Facture originale (ou copie si vous l’avez envoyée)

- 📄 Décompte AMO

- 📄 Décompte mutuelle

- 📄 Preuve de virement bancaire

Pourquoi ? En cas de litige ou de contrôle, vous devez pouvoir prouver ce qui a été remboursé.

8.3 Délais de remboursement et que faire en cas de retard

Délais standards :

| Étape | Délai normal | Délai maximum acceptable |

|---|---|---|

| Remboursement AMO | 15-30 jours | 45 jours |

| Remboursement Mutuelle (après AMO) | 7-21 jours | 30 jours |

| Délai total | 22-51 jours | 75 jours (2,5 mois) |

Avec tiers payant : 0 jour (paiement immédiat du reste à charge uniquement)

Facteurs qui allongent les délais :

❌ Dossier incomplet : Il manque le décompte AMO, l’ordonnance, etc. ❌ Erreur de saisie : Mauvais RIB, nom mal orthographié ❌ Période de pointe : Fin d’année, après les vacances ❌ Traitement manuel : Certaines mutuelles traitent encore par courrier ❌ Montant élevé : Les dossiers à 10 000+ MAD peuvent nécessiter validation supplémentaire

Que faire si votre remboursement tarde ?

Après 30 jours sans nouvelle (AMO) :

- Vérifiez votre espace en ligne : Le remboursement est peut-être en cours

- Appelez la CNSS/CNOPS : Demandez l’état d’avancement de votre dossier

- Demandez un numéro de suivi : Vous pourrez suivre le traitement

- Vérifiez votre RIB : Erreur courante

Après 21 jours sans nouvelle (Mutuelle) :

- Consultez votre espace client : Vérifiez le statut

- Appelez le service client :

- « J’ai soumis un dossier le [date], numéro [X], pouvez-vous me donner son statut ? »

- Vérifiez que le dossier est complet :

- « Manque-t-il un document ? »

- Demandez un délai précis :

- « Quand puis-je espérer recevoir le remboursement ? »

Après 45 jours (AMO) ou 30 jours (Mutuelle) :

Escaladez la réclamation :

- Formulez une réclamation écrite :

- Par email avec accusé de réception

- Joignez copie de tous les documents

- Mentionnez les dates et numéros de dossier

- Demandez une réponse sous 7 jours

- Contactez le service réclamations :

- La plupart des mutuelles ont un service dédié

- Différent du service client classique

- Si pas de réponse après 15 jours supplémentaires :

- Pour la mutuelle : Contactez l’ACAPS (Autorité de Contrôle des Assurances et de la Prévoyance Sociale)

- Pour l’AMO : Contactez l’agence CNSS/CNOPS en personne

💡 Astuce pour accélérer les remboursements :

- Utilisez systématiquement l’application mobile ou l’espace en ligne (plus rapide que le courrier)

- Soumettez un dossier complet dès le départ (tous les documents d’un coup)

- Prenez des photos nettes et lisibles des documents

- Nommez correctement les fichiers : « Facture_Dentiste_15juin.pdf » plutôt que « IMG_4523.jpg »

- Suivez l’état d’avancement régulièrement

9. Cas Pratiques : Simulations de Remboursement Réels

Pour mieux comprendre comment les remboursements fonctionnent dans la réalité, voici 4 cas pratiques détaillés avec calculs précis.

9.1 Cas n°1 : Consultation + Détartrage annuel

Profil : Mme Amina, 34 ans, formule Confort à 300%

Situation : Visite annuelle préventive chez son dentiste

Soins effectués :

- Consultation : 200 MAD

- Détartrage : 350 MAD

- Total payé chez le dentiste : 550 MAD

Remboursement détaillé :

| Soin | Coût réel | TNR | AMO (80%) | Mutuelle 300% | Total remboursé | Reste à charge |

|---|---|---|---|---|---|---|

| Consultation | 200 MAD | 100 MAD | 80 MAD | 220 MAD | 300 MAD* | 0 MAD |

| Détartrage | 350 MAD | 120 MAD | 96 MAD | 264 MAD | 360 MAD* | 0 MAD |

| TOTAL | 550 MAD | – | 176 MAD | 484 MAD | 550 MAD | 0 MAD |

*Remboursement total plafonné au coût réel du soin

Résultat : Avec une mutuelle à 300%, les soins préventifs annuels sont entièrement remboursés.

Avec tiers payant : Mme Amina n’aurait rien payé du tout chez le dentiste.

Rentabilité :

- Coût mutuelle annuel : 450 MAD/mois x 12 = 5 400 MAD

- Économie sur ces soins : 374 MAD (550 – 176 AMO)

- Pour que la mutuelle soit rentable, elle doit avoir d’autres soins dans l’année ou c’est une assurance pour les imprévus

9.2 Cas n°2 : Pose d’une couronne céramique

Profil : M. Hassan, 48 ans, besoin d’une couronne

Comparaison de 3 scénarios :

Scénario A : AMO seule (sans mutuelle) Scénario B : AMO + Mutuelle Base (200%) Scénario C : AMO + Mutuelle Confort (300%)

Coût de la couronne chez le dentiste : 2 800 MAD

| Prise en charge | AMO seule | AMO + Base 200% | AMO + Confort 300% |

|---|---|---|---|

| Forfait AMO (sur 2 ans) | 1 500 MAD | 1 500 MAD | 1 500 MAD |

| Complément Mutuelle | 0 MAD | 900 MAD | 1 800 MAD |

| Total remboursé | 1 500 MAD | 2 400 MAD | 3 300 MAD* |

| Reste à votre charge | 1 300 MAD | 400 MAD | 0 MAD |

*Remboursement total plafonné au coût réel de 2 800 MAD

Analyse :

Sans mutuelle : M. Hassan paie 1 300 MAD de sa poche

Avec mutuelle Base :

- Il paie 400 MAD de reste à charge

- Économie : 900 MAD

- Mais la mutuelle lui coûte 250 MAD/mois (3 000 MAD/an)

- Sur l’année de la couronne, il dépense : 400 + 3 000 = 3 400 MAD

- Sans mutuelle, il aurait dépensé : 1 300 MAD

- Bilan : la mutuelle coûte 2 100 MAD de plus cette année-là

- Cependant, il est couvert pour tous ses autres soins de l’année

Avec mutuelle Confort :

- Reste à charge : 0 MAD

- La mutuelle lui coûte 450 MAD/mois (5 400 MAD/an)

- Sur l’année de la couronne : 0 + 5 400 = 5 400 MAD

- Sans mutuelle : 1 300 MAD

- Bilan : la mutuelle coûte 4 100 MAD de plus

Conclusion : Pour une SEULE couronne isolée, la mutuelle n’est pas rentable l’année du soin. Mais :

- Elle protège contre d’autres imprévus (urgences, autres soins)

- Si M. Hassan a besoin de 2-3 couronnes, elle devient très rentable

- Le reste à charge de 0 MAD évite une dépense immédiate

9.3 Cas n°3 : Implant dentaire

Profil : Mme Karima, 52 ans, besoin d’un implant complet (vis + pilier + couronne)

Coût total de l’implant : 11 000 MAD

Comparaison de 3 scénarios :

| Prise en charge | AMO seule | AMO + Confort | AMO + Premium |

|---|---|---|---|

| Remboursement AMO | 0 MAD | 0 MAD | 0 MAD |

| Remboursement Mutuelle | 0 MAD | 3 000 MAD | 7 000 MAD |

| Total remboursé | 0 MAD | 3 000 MAD | 7 000 MAD |

| Reste à charge | 11 000 MAD | 8 000 MAD | 4 000 MAD |

| Coût mutuelle/an | 0 MAD | 5 400 MAD | 9 600 MAD |

| Dépense totale année 1 | 11 000 MAD | 13 400 MAD | 13 600 MAD |

Analyse surprenante :

Pour UN SEUL implant la première année, même la mutuelle Premium ne fait pas économiser d’argent ! En fait, elle coûte même 2 600 MAD de plus.

MAIS :

Scénario A : Paiement comptant

- Mme Karima doit débourser 11 000 MAD d’un coup → Impact financier énorme

Scénario B : Avec Premium et paiements étalés

- Elle paie 800 MAD/mois de mutuelle (9 600 MAD/an)

- Plus 4 000 MAD de reste à charge qu’elle peut payer en 2-3 fois

- Total étalé : 1 133 MAD/mois en moyenne au lieu de 11 000 MAD d’un coup

La mutuelle Premium devient vraiment rentable si :

- Plusieurs implants sur 2-3 ans :

- Année 1 : 2 implants = 20 000 MAD → Remboursement 12 000 MAD

- Année 2 : 1 implant = 10 000 MAD → Remboursement 7 000 MAD

- Total remboursé : 19 000 MAD sur 2 ans

- Coût mutuelle : 19 200 MAD sur 2 ans

- Quasiment à l’équilibre, mais avec paiements étalés

- Implants + autres soins importants :

- Implant : 11 000 MAD

- 2 couronnes : 5 000 MAD

- Orthodontie enfant : 10 000 MAD

- Total soins : 26 000 MAD

- Remboursement Premium : ~18 000 MAD

- Reste à charge : 8 000 MAD

- Coût mutuelle : 9 600 MAD

- Total dépense avec mutuelle : 17 600 MAD

- Sans mutuelle (AMO seule) : 21 600 MAD

- Économie : 4 000 MAD

💡 Leçon à retenir :

Pour les implants, la mutuelle Premium est un outil de financement autant qu’une assurance. Elle permet d’étaler les paiements et de réduire le reste à charge, mais devient vraiment rentable seulement avec plusieurs implants ou combinée à d’autres gros soins.

9.4 Cas n°4 : Orthodontie enfant (traitement complet 2 ans)

Profil : Famille Benjelloun, enfant de 13 ans nécessitant un appareil dentaire

Coût total du traitement orthodontique : 20 000 MAD sur 2 ans (10 000 MAD/an)

Comparaison détaillée sur 2 ans :

| Élément | AMO seule | AMO + Base | AMO + Confort | AMO + Premium |

|---|---|---|---|---|

| Coût traitement (2 ans) | 20 000 MAD | 20 000 MAD | 20 000 MAD | 20 000 MAD |

| Remboursement AMO | 4 800 MAD | 4 800 MAD | 4 800 MAD | 4 800 MAD |

| Remboursement Mutuelle | 0 MAD | 3 000 MAD | 8 000 MAD | 16 000 MAD |

| Total remboursé | 4 800 MAD | 7 800 MAD | 12 800 MAD | 20 800 MAD* |

| Reste à charge soins | 15 200 MAD | 12 200 MAD | 7 200 MAD | 0 MAD |

| Coût mutuelle (2 ans) | 0 MAD | 4 800 MAD | 9 600 MAD | 15 600 MAD |

| COÛT TOTAL FAMILLE | 15 200 MAD | 17 000 MAD | 16 800 MAD | 15 600 MAD |

*Plafonné au coût réel

Analyse approfondie :

AMO seule : 15 200 MAD de reste à charge → Budget important

Mutuelle Base :

- Économie de remboursement : 3 000 MAD

- Mais coût mutuelle : 4 800 MAD

- Bilan : Coûte 1 800 MAD de plus que l’AMO seule

- ❌ Pas intéressant pour l’orthodontie

Mutuelle Confort : LE MEILLEUR CHOIX

- Économie de remboursement : 8 000 MAD

- Coût mutuelle : 9 600 MAD

- Reste à charge : 7 200 MAD

- Coût total : 16 800 MAD

- Comparé à AMO seule (15 200 MAD) : seulement 1 600 MAD de plus

- Avantages :

- ✅ Paiements très étalés (400 MAD/mois de mutuelle + ~300 MAD/mois de reste à charge)

- ✅ Couverture de tous les autres soins de la famille pendant 2 ans

- ✅ Tranquillité d’esprit

Mutuelle Premium :

- Économie de remboursement : 16 000 MAD

- Coût mutuelle : 15 600 MAD

- Reste à charge : 0 MAD

- Coût total : 15 600 MAD

- Comparé à AMO seule : seulement 400 MAD de plus !

- Avantages :

- ✅ Aucun reste à charge = budget parfaitement prévisible

- ✅ Paiements ultra-étalés (650 MAD/mois de mutuelle, c’est tout)

- ✅ Couverture excellente de TOUS les autres soins

- ✅ Si d’autres besoins (implants parents, autre enfant en orthodontie), devient très rentable

💡 Recommandation d’expert pour l’orthodontie :

« Pour un enfant en orthodontie, la formule Confort est le meilleur compromis qualité-prix. La Premium ne vaut le coup que si :

- Vous avez plusieurs enfants qui auront besoin d’orthodontie

- Vous-même avez des besoins importants (implants, prothèses)

- Vous privilégiez le budget ultra-prévisible (0 MAD de reste à charge) »

Impact sur le budget familial mensuel :

| Option | Paiement mensuel moyen sur 2 ans |

|---|---|

| AMO seule | 633 MAD/mois (si étalé sur 24 mois) |

| AMO + Confort | 400 MAD (mutuelle) + 300 MAD (reste à charge) = 700 MAD/mois |

| AMO + Premium | 650 MAD (mutuelle) + 0 MAD = 650 MAD/mois |

La différence mensuelle est minime (50-70 MAD), mais avec la mutuelle, vous avez :

- Couverture de TOUS les autres soins

- Aucune mauvaise surprise financière

- Tranquillité d’esprit totale

10. Questions Fréquentes (FAQ)